Girighetsskulden ökar när finansiella parasiter får härja - del 3

En serie blogginlägg om godheten och ondskan

Under de senaste årtiondena av 1900 – talet började Tre Gigantiska skuldberg – Integritetsskulden, Girighetsskulden och Den Existentiella skulden – till våra barn, barnbarn och kommande generationer eskalera. Inledningsvis kommer jag fördjupa mig i tre segment som kraftigt bidragit till uppbyggnad av skuldbergen: det fossila, det finansiella och den digitala sektorn – med särskilt fokus på algoritmer. I bloggen Systemledarskap, Integritets-brott och systemondska – vår fossila värld! granskades Den fossila sektorn.

I denna blogg gör vi en djupdykning i den finansiella sektorn. Ämnet är komplext och därför lanserar jag ett antal bloggar om just detta. Just nu lutar det åt fem.

Bloggserie

Lite historia och M2’s roll

Parasitära strukturer etableras

Girighetsskuldens utveckling och otillbörlig allokering av pengar – denna blogg

Konsekevenser för den lilla människan och projiceringens missriktade fokus

Det Tudelade ekonomiska systemet och M2’s nya roll

Kort resumé del 1 och 2 i bloggserien

I del 1 – Lite historia och M2’s roll – blev slutsatsen att finansiella kriser i modern tid föregås av penningexpansion, ökning av M2, vilket resulterar i en dramatisk tillgångsinflation snarare än en bredare realekonomisk expansion. I del 2 belyste vi hur Systemledarskapet riggade parasitära strukturer, den finansiella spelplanen och flyttade succesivt över kontrollen av M2 från centralbankerna till sig själva – Världens största blåsning! I denna blog tittar vi närmare på konsekvenserna av denna blåsning!

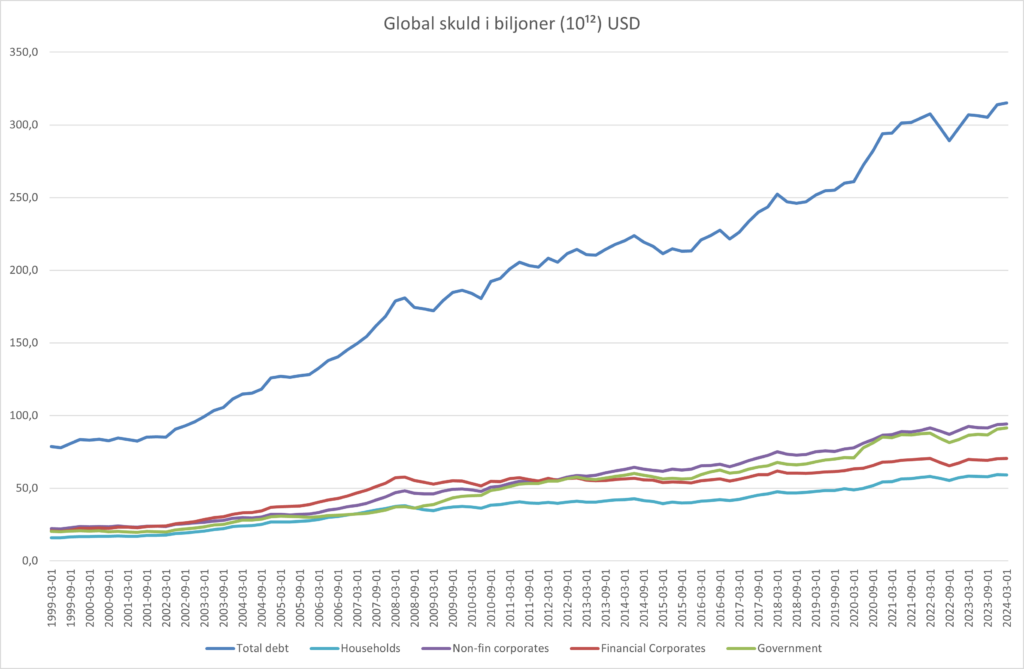

Den globala Skuldsättningen

Grundförutsättningen för att skapa pengar i modern tid är kreditexpansion. Genom riggningen av Parasitära strukturer har bankerna i princip monopol att skapa pengar, ett monopol de har tillskansat sig på laglig väg. För att göda parasiterna måste M2 hela tiden öka, vilket innebär att skulden ökar. Se bild 1 nedan.

Detta självdestruktiva system är så etablerat att det är få som ifrågasätter det på allvar, varken forskare eller centralbanksföreträdare. Det får bara fortgå! För mig är detta ondska eftersom så många far illa av dess konsekvenser.

När M2 investeras i spekulation blir cirkulariteten destruktiv – pengar koncentreras otillbörligt, skapar bubblor och leder till stagnation och kriser. Icke-produktiva investeringar skapar en självförstärkande spekulationsbubbla där kapital koncentreras till finanssektorn och tillgångspriser drivs upp utan att skapa verkligt värde.

I Den Tudelade ekonomin kommer M2 primärt investeras i produktiva tillgångar, då skapas en progressiv ekonomisk cirkularitet där pengar föder nya pengar genom arbete och innovation. Produktiva investeringar skapar en självförstärkande ekonomisk cirkel där pengar genererar arbete, innovation och framtida vinster.

Källa Total skulder: IIF – IInstitute of nternational Finance

Begrepp och fenomen som är bra att känna till

Beroende på hur stor förståelse du som läsare har av det ekonomiska systemet har jag valt att puplicera ett antal pop-ups nedan för den som behöver komplettera sina förkunskaper.

Centralbankspengar – M0 (kontanter)

Utfärdas av centralbankerna och utgör den fysiska kontantmängden i ekonomin.

Utgör en mycket liten del av penningmängden idag (~2–5% i de flesta moderna ekonomier), då digitala betalningar har tagit över.

Skapas utan skuld, men deras användning beror på efterfrågan från banker och allmänheten.

Insättningar – M1/M2

Hur skapas pengar?

När en bank beviljar ett lån skapas pengar ur tomma intet genom att ett nytt belopp skrivs in på låntagarens konto – antingen genom att öppna ett nytt konto eller sätta in pengarna på ett befintligt.

Detta ökar den totala penningmängden, men när lånet återbetalas försvinner pengarna igen.

- Om kreditgivningen avtar, krymper penningmängden, vilket kan leda till ekonomisk nedgång.

- Majoriteten av alla pengar i ekonomin skapas genom denna process – inte av staten, utan av affärsbanker.

Och här är systemfelet:

- Bankernas största inkomstkälla är att skapa krediter och ta ränta på dem.

- Ju mer skuldsättning i världen, desto högre bankvinster.

- Därför har bankerna ett extremt starkt incitament att ständigt öka den globala skuldbördan – utan att ta ansvar för konsekvenserna.

Resultatet?

- Systemet är orättvist och exkluderande – det gynnar en liten del av världens befolkning medan resten tvingas in i ökad skuldsättning.

- Istället för att styra kapital till produktiva investeringar skapas en enorm Planet- och folkskada genom otillbörlig allokering av resurser.

- Skulder driver konsumtion och spekulation – men skapar inte hållbar utveckling.

QE - krispengar

Kvantitativa lättnader, QE, är en icke-traditionell metod där centralbanker skapar digitala pengar för att köpa obligationer och andra finansiella tillgångar från banker och investerare. Syftet är att öka likviditeten i ekonomin när vanliga räntesänkningar inte längre har effekt, som efter finanskrisen 2008 och pandemin 2020.

Hur fungerar det?

När centralbanken köper tillgångar ökar bankernas digitala reserver, men det betyder inte automatiskt att mer pengar når den reala ekonomin.

Problemet med QE

- Kapitalet fastnar i finanssektorn – istället för att användas till produktiva investeringar går det in i börsen, fastigheter och andra spekulativa tillgångar.

- Tillgångsinflation istället för ekonomisk tillväxt – aktiekurser skjuter i höjden, men den breda penningmängden (M2) ökar endast marginellt om bankerna inte lånar ut mer till företag och hushåll.

- Ökad ojämlikhet – de som äger finansiella tillgångar gynnas oproportionerligt, medan den vanliga ekonomin ser liten effekt.

Slutsats: QE fungerar som ett stöd för finansmarknaderna snarare än en stimulans för realekonomin. Istället för att skapa hållbar tillväxt riskerar det att driva på spekulativa bubblor – vilket i sin tur leder till nästa ekonomiska kris.

Banken - "förr i tiden"

Kommersiella banker – Din vardagsbank

När du tänker på en bank, tänker du troligen på Swedbank, SEB, Handelsbanken eller Nordea – dessa är kommersiella banker.

Kommersiella bankers produkter ”förr i tiden” (Före fusionen med investmentbanker)

Kommersiella banker sysslade främst med traditionella banktjänster för hushåll och företag.

1. Insättningar och sparande

- Lönekonton och sparkonton

- Bankcertifikat och tidsbundna insättningar

- Kassaservice och checkar

2. Lån och kreditgivning

- Bolån (hypotekslån)

- Företagslån

- Konsumtionskrediter och kreditkort

3. Betalningsförmedling

- Banköverföringar

- Checksystem (innan digitaliseringen)

- Växling av valuta

4. Kassahantering och sedelutgivning

- Tidigare hade vissa banker rätt att ge ut egna sedlar (före centralbankernas dominans).

Viktigt: Dessa banker var lågriskaktörer, som tjänade pengar genom räntemarginalen (skillnaden mellan in- och utlåningsräntor).

Invetsmentbanken - "förr i tiden"

Investmentbanker – Spekulanterna på finansmarknaden

Investmentbankers produkter ”förr i tiden”

Investmentbanker var en helt annan typ av aktör – de tog höga risker och sysslade med kapitalmarknader och företagsfinansiering.

1. Börsintroduktioner (IPO)

- Hjälpte företag att gå till börsen genom att sälja aktier.

2. Fusioner och förvärv (M&A – Mergers & Acquisitions)

- Rådgav vid företagsköp och sammanslagningar.

3. Emissioner och obligationshandel

- Hjälpte företag att sälja aktier och obligationer för att skaffa kapital.

4. Trading och spekulation

- Handlade med aktier, valutor, råvaror och derivat.

- Skapade komplexa finansiella produkter som derivat och CDO:er (vilket bidrog till finanskrisen 2008).

Viktigt: Dessa banker tog stora risker och tjänade pengar på spekulativ handel och transaktionsavgifter.

Nu för tiden...

Förr separerade, nu sammanslagna

Tidigare var kommersiella och investmentbanker åtskilda för att skydda vanliga sparare från spekulation.

- Glass-Steagall-lagen (1933–1999) i USA förbjöd affärsbanker från att delta i spekulativ handel.

- Men avregleringar på 1990-talet öppnade upp för storbankerna att kombinera traditionell bankverksamhet med högfinansiell spekulation.

Resultatet?

En explosiv fusion mellan affärsbanker och investmentbanker.

Vad betyder det i praktiken?

Kommersiella banker började använda kundernas insättningar för att finansiera spekulativa investeringar.

Investmentbanker fick tillgång till billigare kapital genom affärsbankernas balansräkningar.

Banker kunde nu ta gigantiska risker – med garantin att staten skulle rädda dem om de gick omkull.

2008 kraschade systemet, men istället för att separera bankerna igen, blev de ännu större och mäktigare.

Finanssektorns nya spelregler

Storbanker är nu både affärsbanker och investmentbanker, vilket ger dem total dominans över pengar och ekonomi.

De skapar pengar genom lån (kommersiell bank) och spekulerar med dem (investmentbank) – en livsfarlig kombination.

När gränserna mellan banktyperna försvann, förändrades hela finansvärlden:

1. Kommersiella banker började spekulera med kundernas pengar.

2. Investmentbanker fick tillgång till obegränsat kapital genom affärsbankernas balansräkningar.

3. Finanssektorn exploderade i storlek och drev upp skuldsättningen globalt.

Slutsats: Från stabilitet till spekulationsmaskin

Förr var bankerna separerade, och kommersiella banker hade en stabiliserande roll i ekonomin.

Efter fusionen har de blivit spekulationsmaskiner, där din inlåning används för att finansiera derivathandel och börsbubblor.

Detta system skapar finanskriser, ökar ojämlikheten och hotar den reala ekonomin.

"Förr i tiden"

Seigniorage – En dold inkomstkälla för staten

- Historiskt seigniorage: Ursprungligen kom seigniorage från myntprägling, där staten kunde prägla mynt med ett nominellt värde som översteg metallens produktionskostnad. Detta gav en vinst till staten.

- Moderna seigniorage: När centralbanker trycker sedlar eller skapar digitala reserver, får de en indirekt vinst eftersom produktionskostnaden är nära noll, men sedlarna kan användas till deras fulla nominella värde.

- Exempel: Om det kostar 50 öre att producera en 100-kronorssedel, så är seigniorage-vinsten 99,50 kr.

- Men idag är det bankerna – inte staten – som har det största seignioraget genom kreditbaserad penningproduktion.

Skillnad mellan centralbanksseigniorage och bankseigniorage:

- Centralbanksseigniorage: Inkomst från att trycka fysiska pengar eller skapa digitala reserver.

- Bankseigniorage: Inkomst från att skapa pengar genom lån och ta ränta på dem, vilket är en betydligt större inkomstkälla i dagens ekonomi.

Världens största subvention!

Vad gör banker annorlunda än andra långivare?

Vanliga företag och finansinstitut måste först ha pengar innan de kan låna ut dem.

Banker däremot skapar nya pengar när de beviljar lån – och tar ränta på dem.

Det betyder att banker har en inbyggd subvention jämfört med andra aktörer, eftersom de inte behöver låna upp pengar till lägre ränta innan de lånar ut till högre ränta.

Ett exklusivt privilegium

Banker kan alltså skapa sina egna pengar utan kostnad och sedan tjäna pengar på räntan – något ingen annan får göra.

Denna förmån kallas bankseigniorage eller fractional-reserve banking, och det är en av de största dolda subventionerna i det finansiella systemet. Principen om bankseigniorage gäller globalt, men det finns variationer mellan länder beroende på regleringar och banksystemets struktur.

Vilka banker har denna rätt?

Det är främst de större svenska bankerna och vissa utländska banker som har svensk banklicens. De mest framträdande är:

1. De fyra storbankerna (dominerar den svenska marknaden)

- Swedbank

- SEB (Skandinaviska Enskilda Banken)

- Handelsbanken

- Nordea (tidigare svensk, nu med huvudkontor i Finland men fortfarande en viktig aktör i Sverige)

Dessa banker har full tillgång till det svenska betalningssystemet och kan skapa krediter genom att låna ut pengar som de själva skapar genom bokföring.

2. Andra banker med rätt att skapa pengar genom krediter

- Danske Bank (Danmark)

- Länsförsäkringar Bank

- Skandiabanken

- SBAB Bank (statlig bolånebank, men har en mer begränsad roll jämfört med storbankerna)

3. Utländska banker med filialer i Sverige

- Deutsche Bank (Tyskland)

- J.P. Morgan (USA)

- BNP Paribas (Frankrike)

- Citibank (USA)

- Barclays (Storbritannien)

Dessa banker har tillstånd att bedriva viss kreditgivning i Sverige, men deras roll i den svenska penningmängden är mindre jämfört med de inhemska storbankerna.

4. Banker som inte har bankseigniorage

- Nischbanker och kreditmarknadsbolag (t.ex. ICA Banken, Resurs Bank, Collector Bank, Klarna) har begränsad rätt att skapa krediter och omfattas ofta av striktare regler.

- Investmentbanker (t.ex. Carnegie och Pareto) sysslar mer med investeringar och företagsfinansiering än med att skapa krediter ur intet.

- Riksbanken – skapar inte pengar genom krediter till allmänheten, utan via centralbankspengar (M0) och QE.

Kommersiella bankers guldsits

Bank med bankseigniorage (vanlig affärsbank)

Scenario: Du ansöker om ett bolån på 2 miljoner kr hos en storbank (t.ex. Swedbank, SEB, Handelsbanken).

Vad händer?

- Banken skapar 2 miljoner kr ur tomma intet genom ett enkelt bokföringsknep.

- Summan registreras som en insättning på ditt konto, men den tas inte från en annan kunds pengar.

- Banken får nu ränta på hela beloppet, trots att de inte behövde ha pengarna i förväg.

Konsekvens:

- Banken tjänar pengar utan att ha haft någon verklig kostnad – detta är bankseigniorage i praktiken.

- Banken tar ingen egentlig risk eftersom de kan skapa mer pengar vid behov.

- Konkurrensen snedvrids eftersom andra finansaktörer inte har samma privilegium.

Bank utan bankseigniorage

Scenario: Du ansöker om samma 2 miljoner kr hos en icke-seigniorbank (t.ex. en nischbank, ett finansbolag eller ett företag som lånar ut kapital).

Vad händer?

- Banken eller företaget måste först ha dessa 2 miljoner för att kunna låna ut dem.

- De kan antingen:

– Ha tjänat ihop kapitalet genom tidigare vinster.

– Låna upp pengarna från en annan aktör till en viss ränta och sedan låna ut dem till dig med en högre ränta. - De kan inte skapa pengarna ur tomma intet, vilket innebär att varje lån är en faktisk ekonomisk transaktion.

Konsekvens:

- Banken har en verklig kostnad för att låna ut pengarna – antingen genom förlorad alternativ avkastning eller genom att behöva betala ränta på sin upplåning.

- De kan inte expandera sin utlåning obegränsat, eftersom de behöver säkerställa att de har tillräckligt med kapital.

- Hårdare konkurrensvillkor jämfört med banker med bankseigniorage, som kan skapa krediter obegränsat.

Banksubventioner - enkla pengar räkna hem

Hur mycket av räntan är bankseigniorage?

Låt oss anta att:

- Bank med bankseigniorage ger ett lån på 2 miljoner kr till en ränta på 4%.

- Bank utan bankseigniorage måste låna upp pengarna innan de kan låna ut dem.

- Banken utan bankseigniorage lånar upp kapitalet till en ränta på 2% och lånar ut det till 4% (vilket ger en räntemarginal på 2%).

Räkneexempel per år:

| Scenario | Lånebelopp | Utlåningsränta | Upplåningsränta | Räntenetto | Bankseigniorage |

|---|---|---|---|---|---|

| Bank med bankseigniorage | 2 milj. kr | 4% | 0% (gratis pengar) | 80 000 kr | 80 000 kr (100% seigniorage) |

| Bank utan bankseigniorage | 2 milj. kr | 4% | 2% (upplåningskostnad) | 40 000 kr | 0 kr (ingen seigniorage) |

Slutsats:

- I fallet med bankseigniorage är hela räntenettot (80 000 kr per år) en ren vinst eftersom banken skapade pengarna ur tomma intet.

- För en vanlig långivare (utan bankseigniorage) är bara hälften av räntenettot ren vinst, eftersom de först måste låna upp kapitalet till en kostnad.

- I det här fallet kan vi säga att 50% av räntan du betalar till storbanken är rent seigniorage – pengar som de får som en systematisk fördel jämfört med andra långivare.

Bankseigniorage innebär alltså att banker har en inbyggd subvention där de kan ta ut ränta på pengar de aldrig behövt låna upp.

Mindre spekulativ kredit

Utan bankseigniorage skulle räntan bli högre för låntagaren

Tanken bakom denna invändning är att om banker var tvungna att låna upp pengar först, skulle deras kostnader öka, vilket tvingar dem att ta ut en högre ränta för att bibehålla lönsamheten.

Men här är varför det inte stämmer fullt ut:

1.Bankseigniorage leder till överdriven kreditexpansion och ökad skuldsättning

- Eftersom banker kan skapa pengar fritt genom kreditgivning, leder detta till överdriven utlåning – särskilt till spekulativa tillgångar som fastigheter och aktier.

- Mer pengar i omlopp = högre tillgångspriser = större lån behövs = större räntekostnader för alla.

- Utan bankseigniorage skulle det finnas mindre spekulativ kredit, vilket skulle minska bostadspriser och företagsbelåning.

- Resultat: Lånebeloppen skulle minska, vilket gör att även om räntan var något högre, skulle de totala kostnaderna för låntagaren kunna bli lägre.

Exempel: Om bostadspriserna inte hade drivits upp av ohämmad kreditgivning, skulle du kanske låna 1,5 miljoner istället för 2 miljoner – vilket sänker dina räntekostnader även om räntan var högre.

2. Affärsbanker med seigniorage har inget incitament att sänka räntan

- I en riktig konkurrensmarknad skulle banker vara tvungna att konkurrera om insättningar och upplåning, vilket kan hålla nere räntorna.

- Men dagens system ger storbankerna ett monopol på att skapa pengar, vilket innebär att de kan sätta räntan på en nivå som maximerar deras vinster utan konkurrens.

- Om de verkligen kunde sänka räntorna, varför är då bolåneräntorna ändå relativt höga trots att bankerna skapar pengarna ur tomma intet?

Utan bankseigniorage skulle vi få en mer transparent och konkurrensutsatt räntesättning, där långivare faktiskt tvingas betala för sitt kapital.

3. En stabilare ekonomi minskar riskpremien och kan sänka räntan naturligt

- I dagens system måste banker räkna in riskpremier för att hantera finansiella kriser, eftersom deras modell bygger på hög skuldsättning och bubbeltillgångar.

- Utan bankseigniorage skulle kreditgivningen bli mer försiktig och hållbar, vilket kan sänka riskpremien och hålla nere räntorna naturligt.

Finansiella Parasiter blåser oss trippelt - ett pyramidspel

Det finansiella systemets genialitet ligger i dess otillbörlighet – ett system där de inte bara överlever kriser, utan även tjänar på dem.

När en kris slår till och systemet kollapsar under sin egen spekulation, då kliver stater och centralbanker in med massiva räddningspaket och ökar M2 för att undvika total härdsmälta. Officiellt handlar det om att ”rädda ekonomin”, men i verkligheten är det finanssektorn som räddas först. Se pop-up ovan, ”Kvantitativa lättnader – QE.”

Och här kommer den verkliga finurligheten i Världens största blåsning – ett pyramidspel i tre steg:

Först skapar de bubblan – Banker och finansiella institutioner eldar på spekulation och riskfyllda investeringar under högkonjunkturer. M2 sväller, pengar flödar, och vinsterna privatiseras till de som sitter högst upp i systemet.

Sedan kraschar de systemet – Tillgångspriser imploderar, krediter fryser, och recessionen slår till. De på toppen har redan tagit sin vinst och lämnar oss andra med skulderna. Det är härifrån uttrycket förlusterna socialiseras härstammar. Stater och centralbanker har ”inget val” annat än att rädda finanssektorn – samma aktörer som orsakade krisen.

Slutligen tjänar de på återuppbyggnaden – När räddningspaketen väl är på plats, tjänar de pengar på administrationen av nödkrediter, skuldhantering och räntedifferenser. De säljer tillbaka skulderna till ekonomin – med ränta. Vinsterna privatiseras igen!

Precis som i ett pyramidspel finansieras de på toppen av dem längre ner i hierarkin. De som kommer in sist – vanliga människor och skattebetalare – sitter fast med skulderna när spelet kollapsar.

Resultatet? De tjänar pengar på vägen upp, de blir räddade när det kraschar, och sedan tjänar de pengar på återuppbyggnaden. Världens störtsa blåsning är egentligen en trippel blåsning – och vi är de som betalar notan. Låt oss titta närmare på detta!

Finansparasiternas djävulska cirkularitet

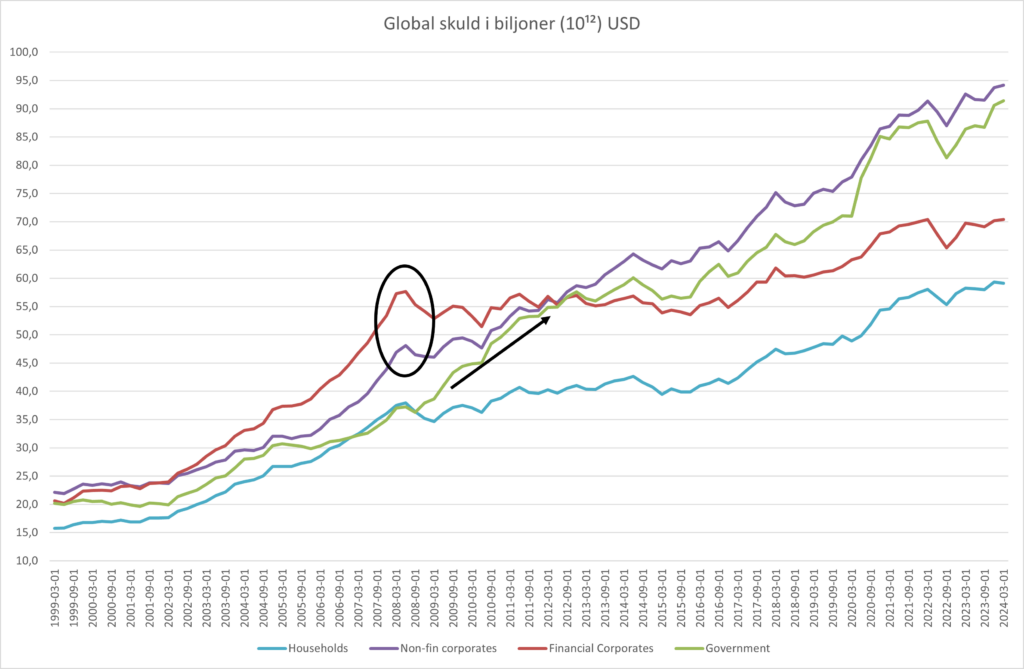

Bilden nedan visar tydligt hur skulderna inom den finansiella sektorn och de icke-finansiella företagen ökade markant under 2008, medan statsskulderna började stiga kraftigt från 2009 och framåt. Genom bokföringstekniska manövrar sköts staternas direkta skuldsättning upp – centralbankerna absorberade stora mängder skuld genom kvantitativa lättnader (QE) och statliga garantier som realiserades först senare. När dessa åtgärder successivt övergick i direkta stimulanspaket och lånefinansierade insatser började statsskulderna öka i snabb takt.

Källa Totala skulder: IIF – IInstitute of nternational Finance

Bubbla 1: Finanskrisen 2008 – Subprimekraschen och globala bankkrisen (~2001–2009)

1. Bubblan blåses upp (2001–2007)

- Efter dotcom-kraschen (2000–2002) sänkte Federal Reserve räntorna kraftigt för att stimulera ekonomin.

- Banker och investerare blåste upp en bostadsbubbla, där subprimelån (hög risk, låg kreditvärdighet) blev en enorm spekulationsdrivare.

- Finanssektorn paketerade dessa lån i värdepapper (CDO:er), vilket gjorde att risken spreds globalt. Detta var en mycket riskfylld mekanism, se pop-ups nedan.

- M2-expansionen gick in i fastigheter och derivatmarknader, medan realekonomin fick små effekter.

- Banker och investerare tjänade enorma vinster genom att belåna och sälja dessa strukturerade produkter.

Exempel parasitärt beteende

1. Dessa lån paketerades om till CDO:er (Collateralized Debt Obligations) – komplexa värdepapper som innehöll tusentals bostadslån i olika riskklasser.

2. CDO:erna tranchedes (delades upp i olika risknivåer – AAA, AA, BBB, etc.), vilket gav illusionen av säkerhet även för hög-risk-lån.

3. Internationella investerare köpte dessa CDO:er eftersom kreditvärderingsinstitut hade gett dem höga betyg (trots den underliggande risken).

4. Amerikanska bostadslån ägdes plötsligt av globala banker, fonder och pensionsförvaltare världen över.

Nationell business blev global

- När den amerikanska bostadsmarknaden kraschade 2007–2008, föll CDO:erna i värde.

- Globala investerare drabbades, vilket utlöste en dominoeffekt av finansiell kollaps.

- Detta är ett tydligt exempel på hur storfinansen gör nationell business (amerikanska hushåll) till global business – och därmed skapar systemrisker för hela världsekonomin.

2. Systemet kraschar (2007–2009)

- Bostadsbubblan spricker när räntehöjningar gör att subprimelåntagare börjar fallera.

- Banker och investerare inser att deras värdepapper (CDO:er) är värdelösa, och likviditetskrisen slår till.

- Lehman Brothers kollapsar (september 2008), vilket utlöser en kedjereaktion av kreditfrysningar och börsras.

- Stater och centralbanker tvingas rädda finanssektorn genom massiva stödpaket och statliga ingripanden (TARP i USA, räddning av AIG och flera banker).

3. Räddningspaketen blir nästa bubbla (2009–2010)

- För att stoppa krisen sänks räntorna till rekordlåga nivåer, och centralbankerna startar kvantitativa lättnader (QE).

- Bankerna räddas, men skulden flyttas över till staterna, vilket ökar statsskulderna markant. Se grön linje och pil i bild 2 ovan.

- Istället för att gå till realekonomin hamnar mycket av M2-expansionen återigen i finanssektorn.

- Eurokrisen börjar ta form, eftersom flera europeiska länder redan hade hög skuldsättning – och nu får ännu högre statsskulder.

Bubbla 2: Eurokrisen – Statsskuldkrisen i EU (~2010–2015)

1. Bubblan blåses upp (2009–2011)

- Eurozonens strukturella obalanser blev tydliga när södra Europas länder (Grekland, Italien, Spanien, Portugal, Irland) fick exploderande statsskulder efter att ha räddat sina banker.

- Marknaderna börjar tvivla på dessa länders återbetalningsförmåga, vilket leder till stigande räntor på deras statsobligationer.

- ECB och EU lanserar nödlån, men förutsätter att länderna ska skära i sina utgifter genom åtstramningspolitik (austerity).

2. Systemet kraschar (2011–2013)

- Grekland står på randen av statsbankrutt (2010–2012) och får räddningspaket från EU och IMF, men krisen sprider sig.

- Irland, Portugal, Spanien och Italien hamnar också i ekonomisk kris på grund av stigande räntor och bankproblem.

- De räddningsprogram som erbjuds kräver hårda åtstramningar, vilket fördjupar recessionen i Europa.

- Arbetslösheten skjuter i höjden, ekonomin stagnerar och social oro bryter ut.

3. Räddningspaketen blir nästa bubbla (2013–2015)

- ECB:s chef Mario Draghi lovar att ”göra vad som krävs” för att rädda euron, vilket lugnar marknaderna.

- ECB lanserar kvantitativa lättnader (QE) för första gången, vilket leder till billigare krediter.

- De strikta budgetnedskärningarna håller tillbaka tillväxten i södra Europa, men eurozonen stabiliseras till slut.

- Skulden flyttas från perifera länder till ECB:s balansräkning – en ny bubbla börjar byggas upp.

Låt oss nu analysera nästa kris

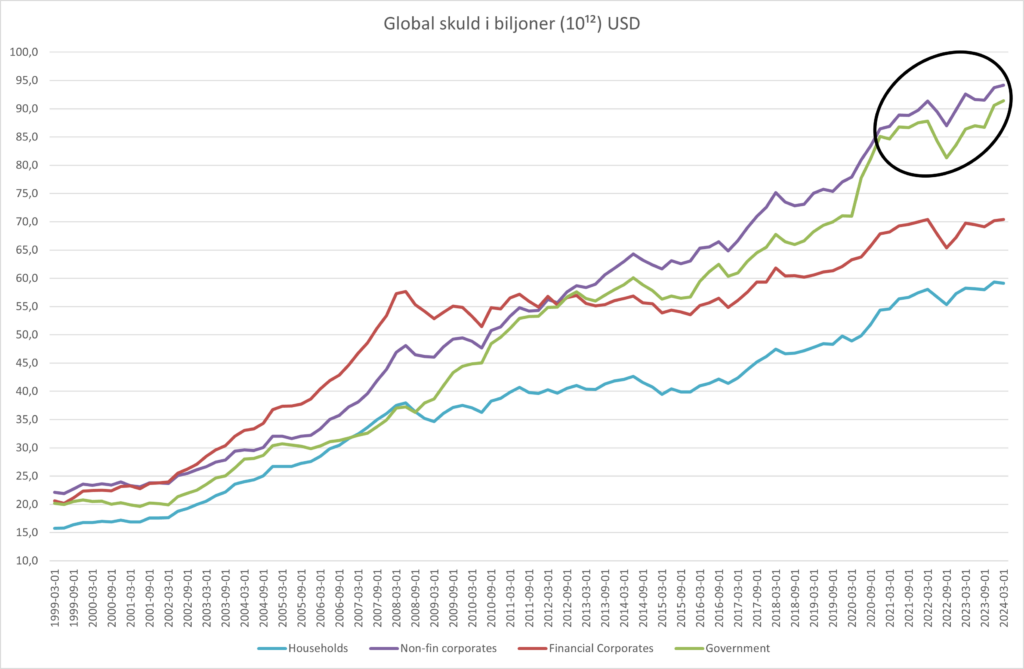

M2-expansionen under 2010-talet har inte primärt gått till realekonomisk utveckling, utan till tillgångsinflation och spekulation. Från 2016 och framåt ser vi en markant ökning av skuldsättning hos stater (grön linje) och icke-finansiella företag (lila linje). Men oavsett vad dessa sektorer använder lånen till, hamnar räntor och avgifter alltid i finanssektorn. Den finansiella sektorn vinner alltid – de skapar inte produktivt värde, men tar ut en konstant del av kapitalflödet i form av avgifter och räntor.

Källa Totala skulder: IIF – IInstitute of nternational Finance

Bubbla 1: Finanskrisens efterspel och 2010-talets spekulationsbubbla (~2010–2020)

1. Bubblan blåses upp (2010–2019)

- Efter finanskrisen 2008 skapade centralbanker extremt låga räntor och QE, vilket drev på en lång spekulativ boom.

- M2-expansionen kanaliserades till aktiemarknaden, fastigheter och företagsuppköp, istället för realekonomin.

- Börsindex sköt i höjden, bolag belånade sig för att köpa tillbaka egna aktier, och fastighetspriser exploderade.

- Banker och investerare privatiserade vinsterna genom en ohejdad tillgångsinflation.

2. Systemet kraschar (2020–Q2 2020)

- Covid-pandemin slår till, vilket skapar global panik och snabbast fallande börserna i modern tid.

- Företag och hushåll får svårt att betala lån och likviditeten fryser – centralbankerna panikreagerar.

- Snabbaste börskraschen i modern tid, det finns inga reserver för att absorbera chocken.

- Stater och centralbanker panikreagerar med massiva räddningspaket och mer QE.

3. Räddningspaketen blir nästa bubbla (Q3 2020–2021)

- Centralbanker sänker räntorna till noll eller negativa nivåer.

- M2-expansionen tar fart igen, denna gång i form av direkta stimulanser: helikopterpengar, företagsstöd och billiga krediter.

- Kapitalet cirkulerar återigen i finanssektorn, inte i realekonomin, vilket skapar en ny spekulationsvåg.

- Tillgångsinflationen eskalerar igen – men denna gång i en ekonomi som redan är full av obalanser.

Bubbla 2: Leveranskedjebubblan och real inflation (~2021–2023)

1. Bubblan blåses upp (2021–2022)

- Efter pandemin ökar efterfrågan kraftigt, men värdekedjorna är försvagade och klarar inte att hänga med.

- Flaskhalsar i produktionen skapar reell inflation, vilket förstärks av den tidigare M2-expansionen.

- Finanssektorn spekulerar vidare i fastigheter, råvaror och börsen, vilket eldar på inflationen ytterligare.

2. Systemet kraschar (2022–Q1 2023)

- Inflationen når extrema nivåer, och nu tvingas centralbankerna istället höja räntorna aggressivt.

- Tillgångspriser börjar falla – börsen kraschar (S&P 500 föll med 19% under 2022 och Nasdaq Composite (USA) index minskade med 33%), fastighetsmarknaden stagnerar, kryptomarknaden kollapsar.

- Banker med högt belånade positioner hamnar i kris (Silicon Valley Bank, Credit Suisse).

- En ny recession hotar, men denna gång är det en inflationsbubbla som spricker pga. brott i värdekedjorna – inte en tillgångsbubbla driven av QE.

3. Räddningspaketen blir nästa bubbla (2023–från Q3 och framåt)

- Denna gång sätts inte QE in på samma sätt som tidigare, eftersom inflationen fortfarande är hög.

- Silicon Valley Bank och Credit Suisse kollapsar, men regeringar och centralbanker ingriper för att stabilisera systemet.

- I USA garanteras SVB:s insättare, trots att banken egentligen inte var ”too big to fail”.

- I Schweiz genomförs en snabb räddning där Credit Suisse tvångsförvärvas av UBS med stöd från regeringen och centralbanken.

- Marknaden stabiliseras, men systemproblemen kvarstår – detta blev en ”soft landing” snarare än en total kollaps.

- Kapitalet letar sig tillbaka till spekulation eftersom aktörer ser att systemet fortfarande räddas vid kris.

Den Trippla blåsningen fungerar i alla kriser

Oavsett vad som utlöser en kris – en bubbla, en statsskuldkris, en global pandemi – så fungerar finanssektorns mekanism på samma sätt. De blåser upp spekulationen och tjänar på det. När det kraschar, får de räddningspaket. Sedan tjänar de pengar på att hantera krisen och skulderna.

Tänk på att allt är konstruktioner. Bild 3 visar förhållandet mellan total skuld och BNP/GDP. Vilken idiot som helst fattar att detta inte går ihop. Den blåa linjen måste betalas i from av räntor och amorteringar och då behöver värdet av den oranga linjen – som är summan av varor och tjänster* – öka kraftigt. Det gör den inte då M2 allokeras otillbörligt. Konstruktionen är genialiskt ond! Och Systemledarskapet älskar den för den gynnar dem partiellt.

*Summan av varor och tjänster benämns också tillväxt. Tyvärr är det så att eftersom det finansiella systemet är parasiterande är stora delar av tillväxten också parasiterande. I The Heapple som koncept är ett målområde Bättre tillväxt, vilket handlar det om att göra tillväxten rumsren.

källa GDP/BNP: Word bank. Källa Total skuld: IIF – IInstitute of nternational Finance

vad är ont och vad är gott?

Vad är ont och vad är gott? Under de senaste decennierna har Systemledarskapet byggt upp en finansiell struktur som, under sken av tillväxt och välstånd, i själva verket har utformats för att utnyttja både människor och vår planet. Genom medvetna beslut och strategier har dessa makthavare skapat en parasitär mekanism som suger ut resurser, lämnar majoriteten i skuld och beroende eller utanför M2-systemet. Medvetet använder jag en stark vokabulär då konsekvenserna av detta är fruktansvärda och generationstransformativa. Planet- och folkskadan är enorm! Det är därför jag döpt detta ekorrhjul till De Finansiella Parasiternas Djävulska cirkularitet.

I denna jävulska cirkularitet befinner vi oss just nu i skede 1 – bubblan blåses upp – och det är en tidsfråga innan skede 2 – systemet kraschar – tar vid. Sen är det svårt att sia om vad som är den ”tändande gnistan” för skede 2. Men en sak vet jag, i slutänden är det den lilla människan och vår planet som får betala priset. Inte de som orsakar krascherna. Det ligger inbyggt i det ekonomiska systemets parasitära anatomi!

I näst blogg Konsekevenser för den lilla människan och projiceringens missriktade fokus fördjupar vi oss i följderna av denna Systemondska.